Où se crée désormais la valeur pour les banques de détail ?

Un usage massif, mais une valeur désormais sous contrainte structurelle

Les paiements de détail demeurent l’un des usages bancaires les plus fréquents et les plus structurants. En France, le volume a atteint 33,8 milliards de transactions scripturales en 2024, en progression de +5,2 % sur un an¹. Cette dynamique est portée par la généralisation du sans-contact, l’essor du e-commerce, la digitalisation des parcours et l’adoption croissante des paiements mobiles. Les paiements constituent ainsi un point de contact quasi quotidien entre la banque et ses clients et un déterminant central de la perception de la qualité de service bancaire.

Pourtant, cette croissance soutenue des usages ne se traduit plus par une création de valeur économique équivalente. À l’échelle mondiale, les revenus des paiements ont atteint 1,9 trillion de dollars en 2024 et devraient croître à un rythme moyen d’environ 4,0 % par an à horizon 2029², un rythme inférieur à celui de la croissance des volumes. Le lien historique entre usage et valeur est rompu ; le décrochage est structurel et non conjoncturel.

Un décrochage structurel entre volumes et revenus

Ce décrochage résulte de la combinaison de contraintes réglementaires durables, de la maturité des marchés cartes et du déplacement progressif de la valeur vers l’interface et l’expérience de paiement, souvent captées par des acteurs tiers. En parallèle, la perception de gratuité des paiements s’est diffusée chez les clients, réduisant la capacité des banques à facturer à l’usage.

La hausse des volumes n’entraîne plus mécaniquement une hausse de la marge. La croissance des paiements de petit montant, très fréquents, accroît les coûts de traitement et de sécurisation sans alignement automatique avec la rentabilité. Dans ce nouveau régime, le paiement n’est plus un produit générateur de valeur autonome : il devient un socle indispensable, souvent subventionné, pour préserver la relation client globale.

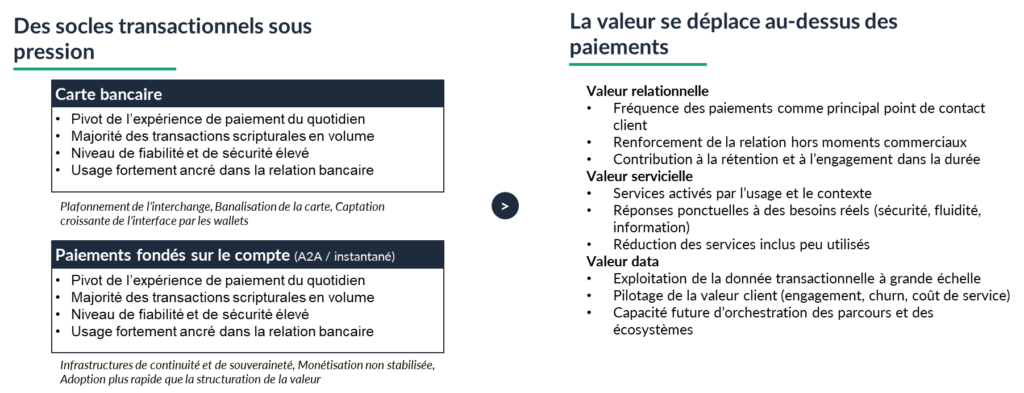

Carte bancaire et paiements fondés sur le compte : un rôle économique profondément redéfini

La carte bancaire demeure le pivot des usages de paiement. En France, elle représente 62 % des paiements scripturaux en nombre d’opérations³. Elle reste un socle de continuité, de confiance et de qualité de service perçue. Pour autant, son rôle économique s’est affaibli : la carte ne crée plus la valeur par la transaction elle-même. Sa contribution dépend désormais des services, protections et usages auxquels elle est adossée, ainsi que de la capacité de la banque à en rendre la valeur lisible et activable au bon moment.

Les paiements fondés sur le compte, et en particulier le virement instantané, connaissent une diffusion rapide. En France, le virement instantané représente désormais 10 % des virements émis³. Ces instruments répondent avant tout à des enjeux d’infrastructure : continuité des flux, interopérabilité, résilience et conformité. Leur adoption progresse toutefois plus vite que la structuration de modèles de monétisation, leur valeur étant aujourd’hui essentiellement indirecte.

Des stratégies défensives arrivées à saturation

Face à l’érosion de la valeur transactionnelle, les banques de détail ont activé des leviers défensifs : tarification, montée en gamme et enrichissement des offres. Ces stratégies ont permis de préserver les équilibres économiques à court terme, mais elles atteignent désormais leurs limites. Les contraintes d’acceptabilité client, l’homogénéisation des pratiques et la complexité croissante des offres diluent la valeur perçue et pèsent sur la soutenabilité économique.

La montée en gamme mobilise des projets structurants, des budgets IT élevés et de nombreuses parties prenantes, pour un pouvoir différenciant et un retour sur investissement limités. L’enrichissement incrémental des packages et options conduit à une multiplication des gammes, avec des effets pervers bien identifiés : perte de lisibilité pour le client, hausse des coûts de gestion et de conformité, et risques de cannibalisation entre offres. Ces leviers défendent l’existant mais ne constituent plus des moteurs de création de valeur durable.

Un déplacement mesurable de la création de valeur le long de la filière

L’essoufflement des leviers transactionnels impose un changement de lecture. Les paiements ne peuvent plus être appréhendés comme un ensemble de produits à optimiser indépendamment, mais comme une filière structurée. Historiquement intégrée, cette filière est devenue éclatée, avec une spécialisation croissante des acteurs.

La chaîne de valeur peut être lue à travers quatre couches : l’infrastructure, l’orchestration, l’interface et la donnée et les services. Dans les marchés les plus avancés, les activités d’orchestration, de services et d’exploitation de la donnée peuvent représenter jusqu’à un tiers des revenus liés aux paiements², contre une part nettement plus faible une dizaine d’années auparavant.

Rester central sans tout contrôler : l’enjeu de l’orchestration

Dans une chaîne fragmentée, aucun acteur ne maîtrise plus seul l’ensemble de la chaîne de valeur, tandis que la cohérence du parcours demeure un déterminant clé de la valeur perçue par le client. L’enjeu pour les banques de détail n’est donc pas de reprendre le contrôle de chaque maillon, mais de développer une capacité d’orchestration : assurer l’interopérabilité, la fluidité et la cohérence des parcours, quel que soit le point d’entrée.

Cette orchestration n’est crédible que si elle repose sur des socles industriels soutenables : standardisation et mutualisation des briques non différenciantes, simplification des offres et automatisation accrue des fonctions de sécurité, de conformité et de traitement des incidents. À défaut, l’orchestration se traduit par une explosion des coûts plutôt que par une création de valeur.

Des implications de pilotage structurantes pour les banques de détail

La transformation de la valeur des paiements implique un changement profond du mode de pilotage. Les paiements deviennent un sujet de gouvernance globale, au croisement de la stratégie, de l’IT, des risques et de l’expérience client. Les établissements doivent passer d’un pilotage par instrument à un pilotage par capacité transverse, avec une vision consolidée des usages, des coûts et des arbitrages entre différenciation et standardisation.

La création de valeur dans les paiements relève désormais d’une discipline de pilotage sous contrainte. Les banques capables de prioriser, d’orchestrer et de gouverner la transformation dans la durée, en acceptant des renoncements explicites et en concentrant les investissements sur les capacités réellement activables à l’échelle, seront celles qui resteront centrales dans une filière structurellement fragmentée.

Sources

- Banque de France – Observatoire de la sécurité des moyens de paiement (OSMP), Rapport annuel 2024 : 33,8 milliards de transactions scripturales en France en 2024, +5,2 % sur un an.

- Boston Consulting Group (BCG) – Global Payments Report 2025 (septembre 2025) : revenus mondiaux des paiements (1,9 trillion USD en 2024), croissance moyenne annuelle d’environ 4,0 % à horizon 2029, part croissante des revenus issus des services, de l’orchestration et de la donnée.

- Banque de France – OSMP, Rapport annuel 2024 – encadré “2024 en chiffres” : part de la carte dans les paiements (62 % en nombre d’opérations) et part du virement instantané (10 % des virements émis).